公式URL

https://kaitorich.site/

給料日前や急な出費で現金が必要なとき、「後払いアプリ」や「クレジットカード枠」を使って即日現金化できるサービスとして注目されているのが【カイトリッチ】です。

本記事では、カイトリッチの基本情報から利用方法、換金率・振込スピード・安全性までをわかりやすく解説。

実際の口コミや他社比較、利用時の注意点まで網羅しているので、初めて現金化を検討する方でも安心して判断できる内容になっています。

カイトリッチとは?後払い・ツケ払いに対応した現金化サービスの概要

| 会社名 | KaitoRich(カイトリッチ) |

| URL | https://kaitorich.site/ |

| 所在地 | 東京都千代田区二番町7-3 |

| 代表者 | 篠塚遼一 |

| 電話番号 | 0120-504-347 |

| 営業時間 | 8:00~18:00 (定休日:日祝) |

| info@kaitorich.site |

カイトリッチはクレジットカードのショッピング枠にくわえ、Paidyやバンドルカードなどの後払い系アプリの利用枠も現金化できるのが特長で、申込みから振込までをスマホで完結できるスピード重視型の買取サービスとして、給料日前の資金繰りや突発的な支払いに備えたい人の選択肢として注目されています

運営会社・所在地・サービス内容の基本情報

カイトリッチの運営名はKaitoRich-カイトリッチ-で、案内時間はおおむね平日昼間帯を中心に設定され、申し込み自体は24時間ウェブから受け付ける体制をとっています。

所在地は東京都千代田区二番町7-3と明記されており、連絡はフォームやチャットを軸に非対面で完結するのが基本スタイルです。

提供するサービスは現物の配送や店頭来店を伴わないデジタル完結の買取方式で、ユーザーが指定の方法で購入、またはチャージしたデジタル商材を同社が買い取ることで資金化を行うしくみとなっており、初回は本人確認を経て登録、以後はリピート条件に応じて所要時間の短縮が見込める運用になっています。

現金の貸付を行う金融商品ではなく、あくまで売買契約に基づく買取サービスとして案内されている点が特徴です

カイトリッチの仕組み:後払いアプリやクレジット決済を利用して現金化

利用者はまず申し込み後に案内された手順に従い、クレジットカードのショッピング枠で対象商品を決済するか、あるいはPaidyやバンドルカードなどの後払い系プリペイドへチャージや立替購入を行い、その取引情報や発行コードを提示します。

カイトリッチ側はそれらを所定の条件で買い取り、買取金額をユーザーの銀行口座へ振り込む流れで、実体のある商品の発送や受け取りを伴わないため、全工程がオンラインで完結しやすく、審査としては本人確認と取引状況の確認が中心です。

クレジットカード側の利用は「ショッピング枠の決済→買取」という構図、後払いアプリ側は「アプリの利用枠→コードや残高の買取」という構図になり、どちらのルートでも現金化までの所要は比較的短時間で、入金スピードを重視した運用がなされています

後払いアプリ現金化との違いと位置づけ

一般的な後払いアプリ現金化サービスはPaidyやバンドルカードなど特定手段の買取に特化しがちですが、カイトリッチはクレジットカードのショッピング枠経由の取引も扱うため、ユーザーの保有手段や残高状況に応じてルートを切り替えやすい点が強みです。

カードを持たない人や利用枠が乏しい人は後払いアプリ経由を、カード枠に余裕がある人はクレジット決済経由を選べるため、同一サービス内で柔軟に最短ルートを設計でき、結果として希望額や時間帯に合わせた資金化の実現性が高まります。

位置づけとしては「後払い特化」と「カード枠現金化」の橋渡し役であり、どちらか一方の仕組みが使えないケースでももう片方で補完できることから、短時間での現金化ニーズに幅広く対応するハイブリッド型の買取サービスといえます

どんな人が利用している?主なユーザー層と利用目的

利用者像として多いのは給料日前に家賃や公共料金の支払い期限が迫っている人、急な通院費や修理費など突発的な出費が発生した人、フリマ仕入れやイベント出店など短期のキャッシュフローをつなぎたい個人事業主や副業層で、共通するのは少額から中規模の資金を即日で用立てたいというニーズです。

クレジットカードを持たない、もしくは審査のタイミングが合わない人は後払いアプリ経由を選びやすく、カードを日常的に使っている人はショッピング枠経由がスムーズです。

一方で返済期日が短い後払い特性やカードの請求確定という将来支出が発生する点を理解し、入金予定日や収入見込みから逆算して利用額を抑えるなど、計画的に資金繰りを行う層が再利用しやすい傾向にあります。

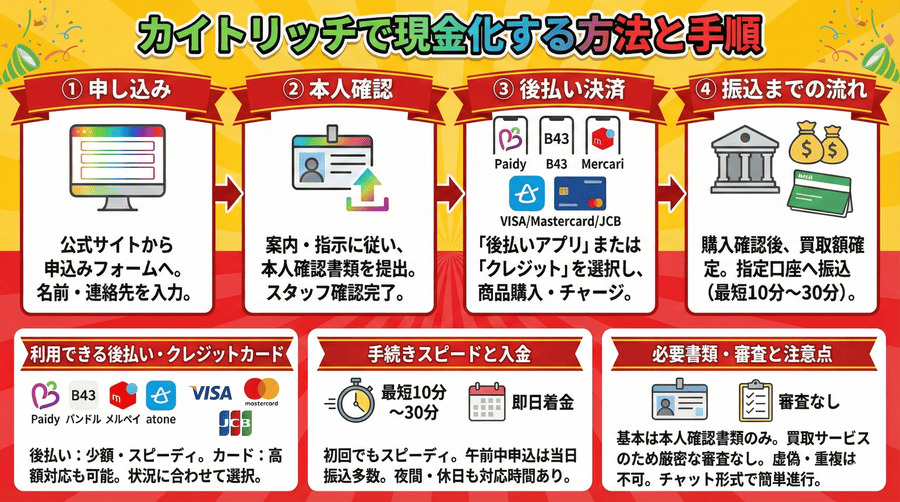

カイトリッチで「後払い」現金化する方法と手順

カイトリッチの利用は、すべてスマホ一台で完結できるシンプルな流れになっており、申込みから入金までは最短で10分〜30分ほどです。

後払いアプリやクレジットカードの利用枠を使い、購入→買取→振込という仕組みで現金化が進むため、書類提出や面倒な審査が少ないのが特徴です。

① 申し込み → ② 本人確認 → ③ 後払い決済 → ④ 振込までの流れ

最初にカイトリッチの公式サイトから申込みフォームへアクセスし、名前・電話番号・メールアドレスなどを入力して申し込みを行います。

その後、案内に従って本人確認書類(運転免許証やマイナンバーカードなど)を提出し、スタッフによる確認が完了すると、決済方法の選択画面が案内されます。

ここで「後払いアプリ」または「クレジット決済」を選び、指定された方法で商品を購入またはチャージ。

購入が確認され次第、買取額が確定し、登録した銀行口座に振込が行われます。

全体の流れはチャット形式で進むため、初めての人でも指示に従うだけで簡単に現金化が完了します。

振込完了後は取引内容を確認できるメールが届くため、手続きの透明性も確保されています。

利用できる後払いアプリ・クレジットカードの種類

カイトリッチが対応している主な後払いアプリには、Paidy(ペイディ)、B43、バンドルカード、メルペイスマート払い、atoneなどがあります。

また、クレジットカードはVISA・Mastercard・JCBなど主要ブランドに対応しており、ショッピング枠を使った決済が可能です。

利用時には、各アプリの利用上限や支払い期日を確認することが重要で、利用枠を超えると決済が通らない場合があります。

後払い系は比較的少額でスピーディに進められるのが魅力で、カード枠を利用する場合は高額取引にも対応しやすいのが特徴です。

ユーザーの状況に応じて最適な決済方法を選べる点が、他サービスとの大きな違いといえます。

手続きにかかる時間と入金までのスピード

カイトリッチの大きな強みは、スピード感のある入金対応です。

初回利用の場合でも、申込みから振込まで最短で30分以内、早ければ10分前後で入金されるケースもあります。

手続きがスムーズに進むポイントは、本人確認書類の提出を速やかに行い、指示通りに決済を完了させること。

特に午前中から昼過ぎにかけての申込みは当日中の振込対応が多く、銀行の営業時間内であれば即日着金が期待できます。

夜間や休日でも対応している時間帯があり、チャット受付が稼働していれば手続きが進む場合もあるため、急な資金ニーズにも柔軟に対応できるのが魅力です。

必要書類・審査の有無と注意点

利用に必要な書類は、基本的に本人確認書類(運転免許証・マイナンバーカード・保険証+補助書類など)のみです。

カイトリッチは融資ではなく「買取サービス」にあたるため、銀行や消費者金融のような厳密な審査は行われません。

ただし、本人確認が取れない場合や、利用目的が不明確な場合には取引を断られることがあります。

また、複数アカウントを利用した重複申込みや、虚偽申告は不正利用とみなされ、サービス停止の対象になります。

安全に利用するためには、正しい情報の入力と利用履歴の管理が欠かせません。

リピート利用時には本人確認が省略されることもあり、スピード入金の恩恵を受けやすくなります。

カイトリッチの換金率・振込スピード・手数料を徹底解説

| 利用額 | キャッシュバック率 |

|---|---|

| 1万円~ | 93% |

| 10万円~ | 94% |

| 30万円~ | 96% |

| 50万円~ | 98% |

| 100万円~ | 99.6% |

カイトリッチは「換金率の高さ」と「振込スピードの早さ」を両立した現金化サービスとして人気があります。

申込み状況や利用ルートによって多少の差はあるものの、初回から高い買取率で現金化できるケースが多く、即日入金の確実性も評価されています。

換金率の目安(例:90〜98%前後)と変動条件

カイトリッチの換金率はおおむね90〜98%前後が目安とされています。

たとえば1万円分を現金化する場合、振込額は9,000〜9,800円程度になるイメージです。

換金率は申込み金額や利用履歴、時間帯、取引混雑状況などによって変動します。

初回利用時は確認や手続きに時間がかかる分、やや低めの率になることもありますが、2回目以降は利用実績に応じて優遇される傾向があります。

また、夜間対応や特急振込などを希望する場合は手数料が上乗せされるため、実質の換金率が下がる点に注意が必要です。

一般的に後払いアプリ経由よりもクレジット枠経由の方が高い率を提示されやすく、取引額が大きいほど有利な条件を提示されることが多くなります。

振込までの時間:最短10分~当日入金の実例

カイトリッチの振込スピードは業界でもトップクラスで、最短10分以内の入金事例も報告されています。

平均的には30分~1時間程度での着金が多く、急な出費や支払い期限にも対応しやすいのが魅力です。

申込みから入金までの早さは、本人確認のスムーズさや決済の反映速度に左右されるため、書類を即時に提出し、指示に従って決済を完了させることが重要です。

銀行の営業時間内であればほぼ即日着金が期待でき、時間外でも提携銀行を通じて翌朝反映されることが多くなっています。

深夜帯や土日でもスタッフ対応があるため、24時間いつでも資金化の目処が立てやすい点が、カイトリッチの利用者満足度を高めています。

手数料・買取率が下がるケースとは?

カイトリッチでは、基本的に明確な手数料を別途請求する形ではなく、買取金額から差し引く形で調整が行われます。

そのため、表向きの手数料はゼロに見えても、換金率が下がることで実質的なコストが発生します。

手数料や買取率が低下する主なケースとしては、①小額取引(5,000円以下)や②深夜・祝日の特急対応、③初回利用、④本人確認書類の不備などが挙げられます。

また、混雑時や繁忙期は振込優先度の関係で買取率が一時的に下がることもあります。

スムーズな取引を行うには、平日日中の時間帯を選び、必要書類を早めに提出するのがコツです。

なお、利用額が大きくなるほど手数料が相対的に軽減されるため、複数回に分けるより一度にまとめて依頼する方が結果的に高い換金率を得やすい傾向があります。

他社(カイトリング・キャッツマネーなど)との比較表

カイトリッチを他社の後払い現金化サービスと比較すると、平均換金率が90〜98%と高水準で、後払い・クレカ両対応、最短10分の振込といった利便性を兼ね備えています。

たとえば、同系統の「カイトリング」は平均換金率が88〜95%前後で、夜間対応が限定的。

一方「キャッツマネー」は手数料がやや高く、即日入金率は高いものの振込時間にムラがある傾向です。

さらにサポート対応が丁寧で、チャットでの案内も迅速。

総合的に見て、安定した換金率とスピードを両立した「使い勝手の良い現金化サービス」として高い評価を得ています。

カイトリッチの評判・口コミまとめ【実際に利用した人の声】

カイトリッチの評判は、全体的に「対応が早くて助かった」「即日で振り込まれた」といったポジティブな口コミが目立ちます。

一方で、「換金率が思ったより低かった」「審査に少し時間がかかった」といったネガティブな意見もあり、利用状況によって体験の差が出るようです。

ここでは、実際の利用者の声をもとに、サービスの良い面と注意すべき点を整理します。

良い口コミ:対応が早い・スタッフが丁寧・即日入金

良い口コミでは、「問い合わせにすぐ返信があった」「案内が丁寧で安心できた」「夜でも当日中に振り込まれた」など、スピード感と接客対応の評価が特に高いです。

初めて利用した人でもチャットで案内が明確なため、迷わず手続きを完了できたという声が多く見られます。

特に「急ぎで現金が必要だったが、申込みから30分で入金された」という具体的な体験談もあり、即日対応力は業界でもトップクラスといえます。

また、少額からでも依頼できる点や、他社より高い換金率を提示されたという感想も目立ち、リピーターの存在も確認されています。

総じて、「スピードと信頼性を重視する人には使いやすい」という impression を持つユーザーが多いようです。

悪い口コミ:換金率が下がった・審査に時間がかかった

一方で、「初回より換金率が下がった」「混雑していて振込まで1時間以上かかった」など、やや不満を感じた利用者の声もあります。

特に、夜間や祝日など申込みが集中するタイミングではスタッフ対応に時間がかかることがあり、その結果として振込が遅れるケースがあるようです。

また、「小額の申込みでは換金率が低かった」「書類の再提出を求められた」といった口コミも見られます。

これらは、審査強化や不正防止策の一環として行われるものであり、カイトリッチが安全性を優先している裏返しとも言えます。

利用者の中には「以前より条件が厳しくなった」と感じる人もいますが、その分、信頼性の高い運営が行われていることの証でもあります。

口コミからわかる「おすすめできる人・できない人」

口コミを総合すると、カイトリッチをおすすめできるのは「スピード重視で即日入金を希望する人」「チャットでのやり取りに慣れている人」「後払いアプリやカード枠を計画的に使える人」です。

対応が迅速で丁寧なため、初めて現金化を利用する人にも向いています。

一方で、おすすめできないのは「高額をまとめて現金化したい人」「返済の見通しが立っていない人」「深夜帯や休日に確実な入金を求める人」です。

特に、後払いアプリを多用している人は支払期日が集中しやすく、返済遅延のリスクが高まるため注意が必要です。

総じて、カイトリッチはスピードと利便性に優れた一方で、換金率や入金タイミングに多少の波がある「短期資金ニーズ向けサービス」といえます。

カイトリッチのご意見、ご感想をお聞かせください。

※いただいたご意見、ご感想は管理人が確認後、問題がなければサイトに掲載いたします。内容によっては掲載までお時間をいただくことがありますのでご了承ください。

※フォームは全て必須記入項目となっております。

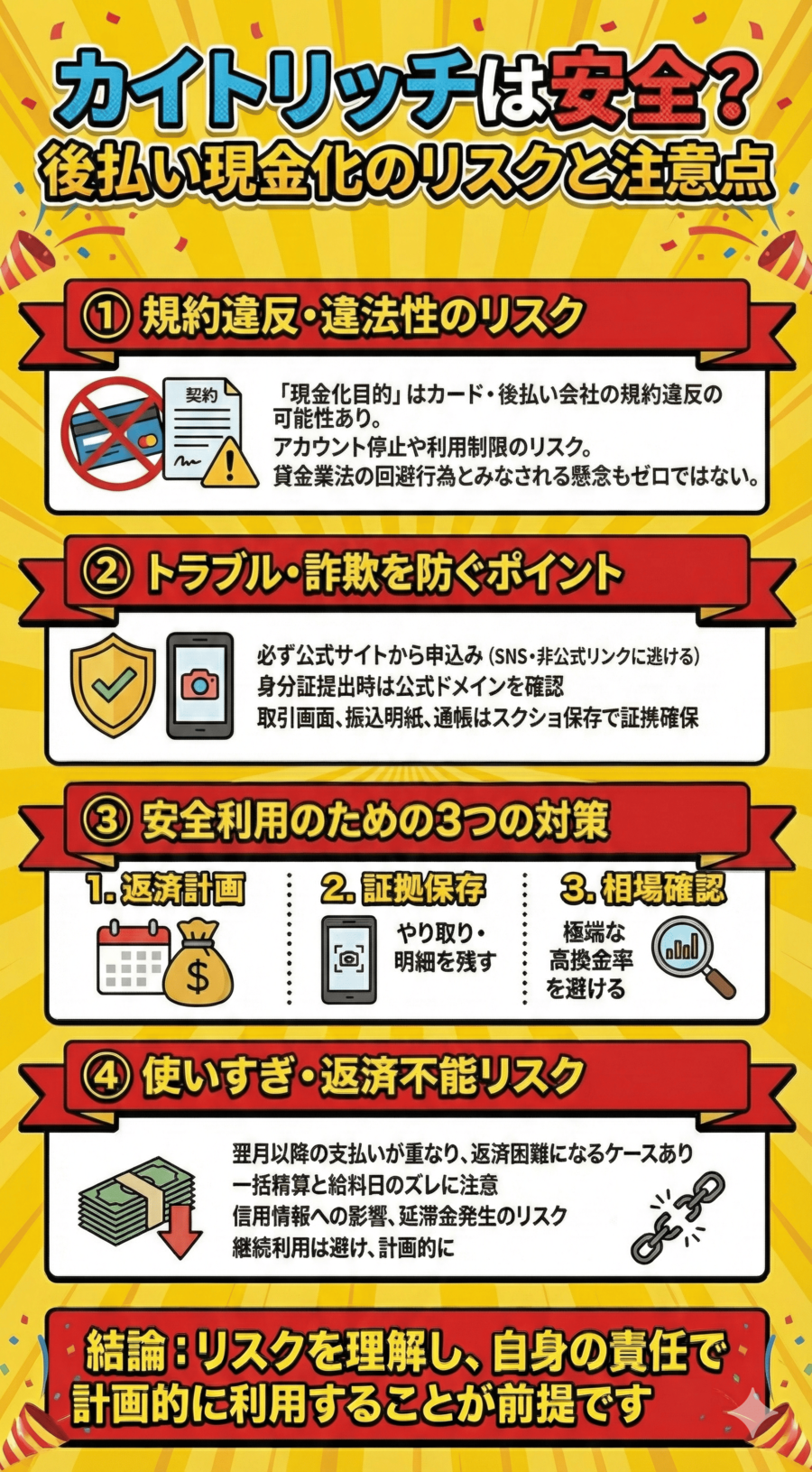

カイトリッチは安全?後払い現金化のリスクと注意点

カイトリッチは実績ある現金化サービスとして多くの利用者に選ばれていますが、仕組み上は「後払い枠の現金化」という性質を持つため、利用には一定のリスクがあります。

ここでは、法的な位置づけや注意点、トラブル防止策などをわかりやすく解説します。

違法性やカード会社規約違反のリスクについて

カイトリッチ自体は「物品の買取サービス」として運営されていますが、利用者がカード会社や後払い事業者のルールに違反した場合、アカウント停止や利用制限の対象となる可能性があります。

後払いアプリやクレジットカードの利用規約上では「現金化目的の利用は禁止」とされている場合があります。

また、違法な融資行為ではありませんが、使い方次第では「貸金業法の回避行為」とみなされるリスクもゼロではありません。

つまり、カイトリッチを安全に利用するためには、規約を理解した上で、自身の責任で正しく使うことが前提になります。

特に複数サービスを併用している人は、支払い期日や利用履歴の管理を怠らないことが大切です。

トラブル・詐欺を防ぐためのチェックポイント

後払い現金化のトラブルは、主に「入金が遅れる」「連絡が取れなくなる」「不当な請求を受ける」といったケースで発生します。

カイトリッチは公式サイトを通じた正規受付を行っているため、SNSや非公式リンク経由の申込みは避けることが重要です。

また、身分証明書の提出時には、送信先が公式ドメインであるかを必ず確認しましょう。

金額提示や振込案内が不自然に早すぎる、または個人アカウントからの連絡がある場合は要注意です。

加えて、振込が完了したら通帳や明細をスクリーンショットで保存しておくことで、万が一のトラブル時にも取引証拠として活用できます。

こうした基本的なチェックを怠らなければ、詐欺や不正請求に巻き込まれるリスクは大幅に減らせます。

安全に利用するための3つの対策(返済計画・証拠保存・相場確認)

カイトリッチを安全に使うためには、①返済計画を立てる、②取引証拠を残す、③換金率や相場を事前に確認する、の3つが重要です。

まず、後払いアプリを利用した場合は、必ず支払期日をメモしておき、入金予定日に間に合うよう資金を確保しておくことが大切です。

次に、やり取りのスクリーンショットや振込明細を残しておけば、トラブル時に自分の正当性を証明できます。

そして最後に、複数の現金化サービスの相場を比較し、極端に高い換金率をうたう業者を避けること。

あまりに条件が良すぎるサービスは、トラブルの温床になる可能性があります。

カイトリッチは比較的健全な運営を行っていますが、ユーザー側のリスク管理意識も欠かせません。

後払い枠を使いすぎるとどうなる?返済不能リスクの現実

後払いアプリやクレジットカードの枠を使いすぎると、翌月以降の支払いが重なり、返済が難しくなるケースがあります。

特に後払いサービスは一括精算が基本のため、給料日よりも支払期日が早いと資金繰りが崩れる原因になります。

返済遅延が発生すると、信用情報に影響するだけでなく、アカウント停止や延滞金の発生といったリスクも生じます。

また、複数の現金化業者を利用している場合、支払い総額が把握しづらくなり、結果的に返済不能に陥るケースも少なくありません。

こうしたリスクを避けるためには、「1社ごとに利用額を管理する」「利用目的を明確にする」「返済スケジュールを事前に立てる」ことが大切です。

短期的な資金補填としては便利ですが、継続的な利用は避け、計画的に活用する意識が求められます。

カイトリッチの利用をおすすめできる人・できない人

カイトリッチはスピーディな現金化を実現できる便利なサービスですが、すべての人に最適とは限りません。

利用状況や返済見込みによっては、デメリットが大きくなるケースもあります。

ここでは、カイトリッチをおすすめできる人・できない人の特徴と、事前に確認すべきポイントを紹介します。

おすすめできる人:急ぎの入金が必要・カードやローンが使えない人

カイトリッチを特におすすめできるのは、「急ぎで現金が必要だが、カードローンやキャッシングが使えない人」です。

後払いアプリやクレジットカードのショッピング枠を活用できるため、審査に通らなくても資金を確保できるのが大きな魅力です。

たとえば、給料日前に支払いが重なった場合や、突発的な出費(医療費・修理費など)に対応したい場合にも有効です。

また、24時間対応のチャットサポートがあるため、時間帯を問わず利用しやすい点も人気の理由です。

さらに、初回から比較的高い換金率が提示されることもあり、他社で断られた人でもスムーズに現金化できるケースがあります。

スピード重視・即日入金を求める人には特に向いているサービスといえるでしょう。

おすすめできない人:返済見込みがない・安定収入がない人

一方で、カイトリッチの利用をおすすめできないのは、返済の見込みが立たない人や収入が不安定な人です。

後払いアプリやクレジットカードを利用する以上、翌月以降には必ず支払いが発生します。

そのため、収入が不安定な場合は、返済が滞って延滞金や信用情報への影響が生じるリスクがあります。

また、複数の現金化サービスを併用すると返済管理が難しくなり、結果的に多重債務のような状況に陥るケースもあります。

短期的な資金調達には便利ですが、継続的な依存は避けるべきです。

もし返済の見通しが立たない場合は、無理に利用せず、専門の相談機関や金融支援制度を検討する方が安全です。

カイトリッチを安全に使うには、「確実に返済できる範囲内での利用」が大前提になります。

事前に確認すべき「支払いスケジュール」と「利用限度」

カイトリッチを利用する前に必ず確認すべきなのが、利用する後払いアプリやクレジットカードの「支払いスケジュール」と「利用限度額」です。

PaidyやB43などの後払いアプリは、月末締め・翌月10日払いが多く、思ったより早く請求が来ることもあります。

また、利用限度を超えると決済が通らず、再申込み手続きが必要になるケースもあります。

クレジットカードを利用する場合も、締め日と支払日を把握し、翌月の請求に備えておくことが重要です。

さらに、複数のアプリを併用する場合は、合計の支払額が自分の収入を上回らないように管理することが大切です。

こうした基本的な点を確認するだけで、返済トラブルや延滞を防ぎ、安心してカイトリッチを利用できます。

カイトリッチの利用を検討する前に知っておきたいQ&A

カイトリッチの仕組みや利用条件については、初めて利用する人にとって疑問点が多い部分です。

よくある質問をまとめ、安心して申し込みができるように具体的な回答を紹介します。

- 後払いアプリで現金化しても大丈夫?

-

カイトリッチは「買取サービス」として運営されており、利用者が購入したデジタル商品を買い取る形で現金化が行われます。

したがって、直接的にお金を貸す「融資」ではなく、取引自体は合法の範囲内です。

ただし、後払いアプリやクレジットカードの利用規約では「現金化目的の使用を禁止」していることがあるため、規約違反となる可能性がある点には注意が必要です。

大切なのは、自己責任のもとで正しい手順を踏み、短期的な資金繰りの補助として無理のない範囲で利用することです。

利用後の支払い期日や請求金額をしっかり確認しておけば、トラブルを防ぎながら安心して現金化を行うことができます。

- カイトリッチはどの後払いサービスに対応している?

-

カイトリッチは、Paidy(ペイディ)、B43、バンドルカード、メルペイスマート払い、atone、NP後払いなどに幅広く対応しています。

具体的には、主要な後払い・ツケ払いサービスが対象となります。

さらに、クレジットカードのショッピング枠現金化にも対応しているため、後払いアプリが利用できない場合でも代替手段として利用可能です。

各アプリによって利用限度額や支払サイクルが異なるため、自分の利用状況に最も合った方法を選ぶのがポイントです。

公式サイトの案内チャットでは、希望金額や利用目的を伝えるだけで最適な方法を提案してもらえるため、初心者でも安心して申し込みを進められます。

- 審査なしで即日振込されるって本当?

-

カイトリッチでは「金融機関のような審査」は行われません。

なぜなら、融資ではなく「商品の買取」だからです。

本人確認書類さえ提出すれば、信用情報の確認や在籍確認といった審査は不要で、スピーディに現金化が進みます。

そのため、最短10分での入金が実現できる仕組みになっています。

ただし、本人確認書類に不備があったり、申し込み内容に不自然な点がある場合は確認に時間がかかることがあります。

特に初回はスタッフによるチェックが入るため、即日入金を希望する場合は、日中の営業時間内に申し込みを済ませるのが確実です。

必要事項を正確に入力すれば、ほとんどのケースで当日中に振り込みが完了します。

- トラブルがあった場合はどこに相談すればいい?

-

万が一トラブルが発生した場合は、まずカイトリッチの公式サポートに連絡しましょう。

公式サイトのチャットまたは問い合わせフォームから状況を説明すると、担当者が対応してくれます。

営業時間外の場合でも、翌営業日には返信が届くことが多く、迅速なサポートが受けられます。

それでも解決しない場合や、不当な請求・個人情報の不正利用が疑われる場合は、消費生活センターや国民生活センターなどの公的機関へ相談するのが安心です。

これらの機関では、現金化サービスに関する相談にも対応しており、適切な助言を受けることができます。

カイトリッチは比較的信頼性の高い業者ですが、念のため相談窓口を把握しておくとより安全です。

まとめ:カイトリッチの後払い現金化は「スピード重視型」だがリスク理解が必須

カイトリッチは、即日入金・高換金率・スマホ完結といった利便性が魅力の後払い現金化サービスです。

急な出費や資金不足の際に頼れる一方で、利用の仕方を誤ると返済リスクや規約違反につながるおそれもあります。

ここでは、最後にカイトリッチを安全かつ効果的に活用するためのポイントをまとめます。

メリット:即日対応・高換金率・スマホ完結

カイトリッチの最大の強みは、スピード感と手軽さにあります。

申込みから振込まで最短10分、平均でも30分以内で完了することが多く、給料日前や急な出費の際に非常に頼りになります。

後払いアプリやクレジットカードの枠を使うため、審査がなく、収入証明や在籍確認も不要です。

さらに、換金率も平均90〜98%と高く、少額からでも柔軟に対応してもらえるのが魅力です。

すべての手続きがスマホ上で完結するため、店舗来店や書面提出の必要もなく、誰でも簡単に現金化を進められます。

対応スタッフのレスポンスも早く、初めての人でも安心して利用できる点が高く評価されています。

デメリット:法的グレーゾーン・返済リスク・手数料変動

一方で、カイトリッチには注意すべき点もあります。

まず、後払い枠やカード枠を「現金化目的」で使うことは、各事業者の規約に違反する可能性があるため、利用には慎重さが求められます。

また、翌月以降には必ず支払いが発生するため、返済計画を立てずに利用すると、延滞や信用情報への影響が出るリスクがあります。

さらに、申込み金額や時間帯によって換金率が変動するため、常に同じ条件で取引できるとは限りません。

深夜・休日の特急対応では実質的な手数料が上がるケースもあるため、できるだけ平日日中に手続きするのがおすすめです。

こうしたリスクを理解したうえで計画的に使うことが、安全な利用につながります。

安全に使うための最終アドバイスと代替手段の紹介

カイトリッチを利用する際は、「使う前に返す計画を立てる」ことが最も重要です。

利用枠を一時的に現金化しても、支払期日までに返済できなければ本末転倒です。

複数の後払いアプリを併用している場合は、どのサービスにいくらの支払いがあるかを一覧で管理しておくと良いでしょう。

また、もし返済の見通しが立たない場合や、繰り返し現金化を利用してしまう場合は、金融支援制度や生活支援窓口(自治体・社会福祉協議会など)に相談することも検討してください。

短期的な資金補填にはカイトリッチは非常に便利ですが、長期的には「返済リスクを伴う取引」であることを常に意識しておくことが大切です。

正しい知識と自己管理をもって利用すれば、安心して活用できる頼もしいサービスと言えるでしょう。