急な出費や支払いが重なり、今すぐ現金が必要になる場面は誰にでもあるものです。

クレジットカードがない、または利用枠がいっぱいで使えないとき、お金を作る方法が見つからずに焦る気持ちは十分わかります。

そんなときに活用できるのが、スマートフォンのキャリア決済で現金を用意する方法です。

この記事では、キャリア決済現金化の仕組みや、カードなしで使える理由、実際の手続きの流れをわかりやすく解説します。

正しい知識を持っておくことで、トラブルを避けながら安全に現金化できるかどうかを自分で判断できるようになります。

キャリア決済現金化とは?スマホ決済枠を使って現金を用意する方法

スマートフォンのキャリア決済現金化は、毎月の携帯料金と一緒に支払う「決済枠」を使って現金を手に入れる方法です。

ドコモ・au・ソフトバンクなどの主要キャリアが提供する後払い機能を活用するため、手元に資金がない状態でもすぐに手続きを進められます。

この仕組みをしっかり理解して、どのような流れで現金が用意できるのかを見ていきましょう。

キャリア決済現金化の仕組み

キャリア決済現金化は、スマートフォンのキャリア決済で購入した商品を専門の買取業者に売ったり、現金化業者のサービスを経由したりすることで、決済額に応じた現金を受け取る仕組みです。

毎月の携帯料金と一緒に翌月支払うシステムを使うため、実質的な後払いで現金を調達できます。

購入する商品は電子ギフト券やデジタルコンテンツが一般的で、インターネット上で手続きが完結する点が特徴です。

利用者はスマホの画面操作だけで買い物を済ませ、その購入証明や商品を業者に渡すことで、手数料を引いた金額が銀行口座に振り込まれます。

クレジットカードなしでも利用できる理由

クレジットカードなしでも使える理由は、携帯電話の契約自体に最初からキャリア決済の枠が備わっているからです。

通常、後払いで現金を調達するにはクレジットカードが必要で、発行には勤務先や年収、過去の信用情報を確認する審査を通過しなければなりません。

しかし、キャリア決済はすでに携帯電話を契約して日常的に使っているユーザーであれば、特別な申し込みや追加の金融審査なしで使えます。

携帯会社がこれまでの支払い実績をもとに毎月の利用限度額を独自に設定しているため、カードを持っていない人でもスマートフォンさえあれば問題なく現金化を進められます。

キャリア決済現金化の基本的な流れ

キャリア決済現金化は、まず自分のスマートフォンで利用可能なキャリア決済の残高をチェックするところから始まります。

次に、現金化業者の公式サイトへ進み、申し込みフォームに必要事項を入力して申請します。

業者から指定された手順に従い、キャリア決済でAppleギフトカードやAmazonギフト券などの指定商品を購入します。

購入が完了したら、そのギフトコードや決済完了画面の情報を業者に転送します。

業者側でコードの有効性が確認され次第、手数料を引いた金額が指定した銀行口座に振り込まれます。

すべての手続きがオンラインで完結するため、店舗に足を運ぶ必要はありません。

キャリア決済現金化とクレジットカード現金化の違い

キャリア決済現金化とクレジットカード現金化の最大の違いは、利用する決済枠の性質と利用限度額の大きさにあります。

クレジットカード現金化はショッピング枠を使うため、数十万円から百万円規模のまとまった現金を調達しやすい反面、カードの所持が必須で、未所有の場合は発行時の審査をクリアしなければなりません。

一方、キャリア決済現金化は携帯電話の契約があれば使えますが、利用限度額は月に10万円程度に制限されることがほとんどです。

高額な資金調達には向きませんが、数万円程度の少額を急いで用意したい場合には、カード不要で手軽に使えるキャリア決済現金化が使いやすい選択肢です。

キャリア決済現金化におすすめの優良業者紹介

キャリア決済現金化を安全かつお得に使うためには、信頼できる優良業者を選ぶことが最も重要です。

換金率の高さ、振込スピード、手続きのわかりやすさや安全性を基準に、特におすすめの優良業者をランキング形式で紹介します。

1位:キャリソック

公式URL

https://carrisok.jp/

キャリソックは、業界トップクラスの換金率と振込スピードを誇るキャリア決済現金化の専門業者です。

初めて使う方でも迷わないよう、シンプルでわかりやすい申し込みフローを用意しており、手続き開始から最短数分で指定口座への振込が完了します。

手数料の透明性が高く、事前の見積もりで提示された金額がそのまま振り込まれるため、後から不明な費用を引かれる心配がありません。

年中無休で営業しているため、平日の夜間や土日祝日の急な出費にも対応できる点が、多くのユーザーから支持されています。

2位:キャリアキャッシュ

公式URL

https://carrier-cash.net/

キャリアキャッシュは、丁寧なカスタマーサポートと高いリピート率が特徴の優良業者です。

手続きに不安がある方やスマホの操作に慣れていない方に対して、スタッフが1から親切に案内してくれる体制が整っています。

ドコモ・au・ソフトバンクの主要3キャリアすべてに対応しており、それぞれの決済枠に応じた現金化プランを提案してくれます。

個人情報の管理も徹底されているため、周囲に知られることなく安全に取引を進められます。

3位:キャリアマネー

公式URL

https://ca-money.com/

キャリアマネーは、少額からの利用でも高い換金率を維持していることで人気の業者です。

多くの業者が高額利用時のみ最高換金率を適用する中、キャリアマネーは数万円程度の少額利用でも相場以上の好条件で対応してくれます。

生活費のちょっとした足しにしたいときに重宝します。

手続きはすべてスマートフォン上で完結し、複雑な書類提出も不要です。

案内メールのスピードも速く、ストレスなく現金を手に入れられるため、タイパ(タイムパフォーマンス)を重視する方にも使いやすい業者です。

4位:エニタイム

公式URL

https://any-time.biz/

エニタイムは、24時間365日いつでも自動化されたシステムによる迅速な対応が魅力の業者です。

深夜や早朝など通常の業者が営業時間外となる時間帯でも、オンラインからの申し込みに対して即座に処理が行われます。

急な飲み会や翌朝一番の支払いなど、一刻を争う状況で頼りになります。

サイト上にはリアルタイムの換金率や振込目安時間が明確に表示されているため、初めての方でも安心して申し込めます。

5位:ナンバーワンキャッシュ

公式URL

https://no1cash.com/

ナンバーワンキャッシュは、長年の運営実績に裏付けられた信頼性と安全性が強みの老舗現金化業者です。

これまでに大きなトラブルを起こしたことがなく、携帯会社からの利用停止リスクを排除した独自の安全なスキームを採用しています。

リピーター向けの優遇キャンペーンや、特定のキャリアを対象とした換金率アップイベントも定期的に開催しており、2回目以降の利用でもお得に現金化できます。

確実な実績と安全性を重視して業者を選びたい方に、特に使いやすい業者です。

キャリア決済現金化の換金率相場

キャリア決済現金化を使う際、最も気になるのが「実際にいくら手元に残るか」という換金率の点です。

業者や時期、利用する方法によって換金率は変動するため、損をしないために事前に相場を把握しておきましょう。

ここでは、換金率の目安や変動する理由、注意すべきポイントを解説します。

キャリア決済現金化の換金率は70%〜90%前後が目安

キャリア決済現金化の換金率は、一般的に70%から90%前後が相場です。

この換金率は、決済に使うキャリアの種類や、購入するギフトカードの市場需要、業者の在庫状況などによって日々変動します。

特にAppleギフトカードやAmazonギフト券を対象とした現金化では、比較的高い80%以上が維持されやすい傾向があります。

ただし、この数値はあくまで「見かけ上の換金率」であることが多いため、申し込み前に各業者の最新の換金率表を確認して、現在の相場をつかんでおくことが大切です。

初回と2回目以降で換金率が変わる理由

多くの現金化業者では、初めて使う「初回」の換金率を高く設定し、2回目以降は換金率を下げる傾向があります。

これは業者側が新規顧客を獲得するために、利益を削ってでも魅力的な高換金率を提示しているからです。

そのため、初回は85%〜90%といった高水準で現金化できても、2回目の利用では70%〜80%前後の通常レートに下がることが少なくありません。

少しでも高く現金化したい場合は、毎回異なる業者の初回キャンペーンを使うか、2回目以降もリピーター向けの特典がある業者を探すのがおすすめです。

手数料込みの実際の受取額を確認することが重要

業者を選ぶ際は、サイトに大きく書かれている換金率の数字だけで判断せず、手数料などをすべて引いた「実際の受取額」を必ずチェックしてください。

業者によっては、システム利用料・振込手数料・決済手数料といった名目で、表記されている換金率からさらに数千円が引かれるケースがあります。

「換金率90%」と謳っていても、各種手数料が引かれた結果、手元に残る額が実質70%程度まで下がってしまうトラブルもあります。

正式な申し込みの前に「口座に最終的に何円振り込まれるか」をスタッフに直接確認することが、トラブルを防ぐ一番の近道です。

高すぎる換金率を提示する業者に注意

インターネット上には「換金率95%以上」や「手数料完全無料」など、相場から大きくかけ離れた条件を提示している業者が存在しますが、こうした業者には注意が必要です。

業者も運営費や利益を確保しなければならないため、相場を無視した高レートは不自然と言えます。

こうした高条件を提示する業者の多くは、後から高額な隠れ手数料を要求してきたり、最悪の場合はキャリア決済のデータだけを抜き取って現金を振り込まない詐欺業者の可能性があります。

甘い言葉に惑わされず、相場の範囲内で運営している信頼できる業者を選ぶことが安全への近道です。

キャリア決済現金化は即日でできる?振込までの時間

キャリア決済現金化の大きなメリットの一つが、急な入用にも対応できるスピード感です。

多くの業者が即日振込を掲げていますが、いつでも必ず即日で現金が手に入るわけではありません。

申し込む時間帯や曜日、利用する金融機関によって振込までの時間は異なります。

スムーズに現金化を行うための具体的なポイントを解説します。

平日の日中なら即日振込されやすい

平日の午前中から15時頃までの時間帯は、最も即日振込が行われやすいタイミングです。

この時間帯は現金化業者もスタッフを十分に配置して営業していることが多く、申し込みの受付から本人確認、決済手続き、口座への入金までがスムーズに進みます。

多くの銀行が通常営業している時間内であるため、手続きが完了すれば数分から数十分で口座に資金が着金します。

確実にその日のうちにお金を用意したいなら、平日の日中にゆとりを持って申し込むのが一番です。

夕方以降は振込可能か事前確認が必要

平日の夕方15時を過ぎてからの申し込みや夜間の時間帯は、即日振込されるかどうか事前に確認が必要です。

24時間年中無休を謳っている業者でも、夕方以降は受付のみを自動で行い、実際の振込手続きやスタッフによる確認は翌営業日に回されるケースがあるからです。

また、業者側が夜間に振込を完了させていても、受け取り側の銀行のシステムが夜間入金に対応していなければ、口座に反映されるのは翌朝になります。

夕方以降に急ぎで用立てが必要な場合は、サイト上のチャットや電話で「今日中に着金するか」を確認しましょう。

深夜・早朝は24時間受付でも翌日振込になる場合がある

「24時間対応」と記載されている業者でも、深夜や早朝の申し込みには注意が必要です。

「24時間いつでも申し込みの受付が可能」という意味であり、夜中にスタッフが常駐してリアルタイムで振込処理を行っているとは限りません。

深夜にスマホから決済を済ませても、最終的な審査や口座への振込実行は翌朝の営業開始後になるパターンが少なくありません。

深夜や早朝にどうしてもお金が必要になった場合は、受付だけでなく「24時間夜間振込対応」と明記されている業者を選ぶ必要があります。

土日祝に即日現金化する際の注意点

土日・祝日にキャリア決済現金化でその日のうちに現金を受け取るためには、いくつかクリアすべき条件があります。

まず、現金化業者自体が土日祝日も休まず営業しており、振込業務を行っていることが必要です。

さらに重要なのが、自分が使っている銀行口座の対応状況です。

週末は多くの金融機関が窓口を閉めており、通常の振込方法では翌月曜日の朝まで口座に反映されません。

土日祝日に即日入金を確認するためには、業者と口座の両方が週末の即時決済に対応していることを確かめた上で申し込むことが必要です。

モアタイム対応銀行なら着金しやすい

平日の夜間や土日祝日でも、24時間365日いつでも即時振込・着金が可能になるシステムが「モアタイムシステム」です。

現在、日本の多くの都市銀行・地方銀行・ネット銀行がこのシステムに参加しています。

自分の口座と現金化業者が振込に使う口座の双方がモアタイムに対応していれば、曜日や時間を問わず手続き完了後すぐに口座へ入金されます。

夜間や休日に即日現金化を目指すなら、楽天銀行・PayPay銀行・セブン銀行などのネット銀行や、モアタイム対応の主力銀行の口座を受取先に指定しましょう。

キャリア別|キャリア決済現金化の対応状況

キャリア決済現金化は、自分が契約している携帯電話会社によって使える機能やサービス名が異なります。

キャリアごとに独自のルールや限度額が設定されているため、それぞれの特徴を事前に把握しておくことが大切です。

ここでは、各キャリアの対応状況と特徴を解説します。

d払い・ドコモ払いの現金化

NTTドコモが提供する「d払い(旧ドコモ払い)」は、多くの現金化業者で取り扱われている代表的な決済方法です。

d払いの枠を使ってオンラインショップなどで換金性の高い電子ギフト券を購入し、それを売ることで現金化を行います。

ドコモはセキュリティや利用規約の遵守に対して比較的厳格な傾向があるため、短期間に不自然な連続決済を行うとロックがかかることがあります。

安全に現金化を進めるためには、一気に限度額まで使い切るようなことはせず、信頼できる業者の指示に従って適切な手順で決済を行うことが大切です。

auかんたん決済の現金化

au(KDDI)が提供する「auかんたん決済」も、キャリア決済現金化において利便性が高い決済手段です。

auかんたん決済の大きな特徴は、プリペイドカードである「au PAY プリペイドカード」と残高を連携させやすい点にあります。

キャリア決済の枠からau PAY残高にチャージし、そのバーチャルカードを使って各種ギフト券を購入するルートが一般的です。

この方法を経由することで、現金化業者の選択肢が広がり、より高い換金率で取引できる可能性があります。

手続きのステップが少し増えるため、事前にカードの設定を済ませておくとスムーズです。

ソフトバンクまとめて支払いの現金化

ソフトバンクが提供する「ソフトバンクまとめて支払い」は、使いやすさから多くのユーザーに利用されています。

現金化の手順としては、公式のオンラインストアなどでギフトカードを購入するか、「ソフトバンクカード」にチャージして決済を行う方法が主流です。

ソフトバンクは決済の承認スピードが早い反面、一度でも携帯料金の支払いを滞納すると、翌月の利用限度額が大幅に減額されたり機能がストップしたりするペナルティが厳しいため、計画的な利用が求められます。

ワイモバイルまとめて支払いの現金化

ワイモバイルはソフトバンクのサブブランドであるため、提供されている「ワイモバイルまとめて支払い」の仕組みや仕様はソフトバンクとほぼ同じです。

利用できる店舗や現金化業者での取扱い状況、ギフト券の購入ルートもソフトバンクの基準に準じます。

ソフトバンク回線と同様に、おまとめ払いの枠を「ソフトバンクカード」にチャージして運用することが可能です。

月々の携帯料金を抑えながら、万が一のときにはソフトバンクと同等のスムーズさで少額の資金を調達できるため、ワイモバイルユーザーにとっても頼りになる手段です。

UQモバイル・楽天モバイルで現金化できるか

auのサブブランドであるUQモバイルでは「auかんたん決済」がそのまま使えるため、au本回線とほぼ同様の手順で現金化が可能です。

一方、楽天モバイルが提供する「楽天モバイルキャリア決済」は、Google Playストア内での課金や一部サービスの支払いに限定されることが多く、一般的な現金化業者が指定するギフト券の購入には対応していないケースがほとんどです。

UQモバイルは問題なく現金化に使えますが、楽天モバイルを使っている場合はキャリア決済以外の後払い手段を検討する必要があります。

キャリアごとに利用限度額や使える決済先が違う

キャリア決済の利用限度額は、契約者の年齢・契約期間・支払い実績などに応じて各キャリアが個別に設定しています。

成人の場合、月最大10万円が上限となることが多く、契約直後の数ヶ月間は数千円から1万円程度に制限されることも珍しくありません。

また、キャリアによって電子ギフト券を購入できる公式サイトの有無や、チャージ連携できる独自プリペイドカードの仕様が異なります。

自分のキャリアで「今どのルートが使えるか」を事前にチェックしておくことが、失敗を防ぐポイントです。

キャリア決済現金化の主な方法

キャリア決済を使って現金を手に入れるには、いくつかのアプローチがあります。

それぞれ手続きの簡単さや現金化までにかかる時間、換金率に違いがあるため、自分の状況に合った方法を選ぶことが大切です。

一般的に使われている4つの方法とそのメリット・デメリットを解説します。

現金化業者を利用する方法

キャリア決済現金化専門の業者を使う方法は、最も手軽でスピーディーな選択肢です。

インターネット上で営業している業者に申し込み、指定された電子ギフト券などをキャリア決済で購入してそのコードを送るだけで手続きが完了します。

業者がすべての工程を案内してくれるため、初めての方でも迷わず進められます。

年中無休で即日振込に対応している業者が多く、早ければ数分から数十分でお金が口座に振り込まれます。

ただし、業者への手数料が発生するため、自力で行うよりも換金率がやや低くなる傾向があります。

AppleギフトカードやAmazonギフト券を購入して売却する方法

各キャリアの公式サイトやオンラインストアへ自分でアクセスし、キャリア決済でAppleギフトカードやAmazonギフト券を購入して、ギフト券専門の買取サイトに売る方法です。

間に仲介業者を挟まないため、市場の需要に応じた高い換金率で現金化しやすいのがメリットです。

特にAppleギフトカードは常に高い需要があり、時期によっては90%近いレートで取引されることもあります。

一方で、自分で優良な買取サイトを探して手続きを進める必要があり、ギフトコードの送付ミスなどのリスクも自己責任となるため、ある程度の慣れが必要です。

バーチャルカードを経由して現金化する方法

各携帯会社が発行しているプリペイド式のバーチャルカード(dカード プリペイド・au PAY プリペイドカード・ソフトバンクカードなど)にキャリア決済から残高をチャージし、そのカードで現金化する方法です。

チャージしたバーチャルカードは通常のクレジットカードと同じようにVisaやMastercardの加盟店で使えるため、キャリア決済が直接使えない外部のサイトでもギフト券などを購入できます。

利用できる店舗や業者の選択肢が大幅に広がるため、好条件のルートで現金化できるのが強みです。

フリマアプリや買取店を使う方法

キャリア決済を使ってECサイトなどでブランド品・最新のゲーム機・家電製品などを購入し、届いた後にフリマアプリに出品したり買取店へ持ち込んで売る方法です。

実物資産を挟むため、デジタルギフト券の取引に比べて携帯会社から不審な決済として見られにくいというメリットがあります。

しかし、商品が届くまでの時間や売れるまでの期間、発送の手間がかかるため、即日での現金化は不可能です。

送料・出品手数料・査定額によっては換金率が大きく下がることもあります。

それぞれの方法のメリット・デメリット

ここまで紹介した方法には、それぞれ一長一短があります。

- 業者利用:スピードと手軽さが強みですが、手数料がかかります

- ギフト券の自己売却:高い換金率が魅力ですが、サイト選びや手続きの手間が必要です

- バーチャルカード経由:汎用性の高さが得られますが、事前のカード発行・設定が必要です

- 商品転売:不審とみられにくい安全性がありますが、現金化に数日以上かかります

「今日中に現金が必要か」「換金率を少しでも上げたいか」によって、使う方法を絞り込みましょう。

キャリア決済現金化のメリット

急にお金が必要になったとき、なぜキャリア決済現金化が多くの人に選ばれているのでしょうか。

一般的な消費者金融からの借入やクレジットカードの審査とは異なる、圧倒的な手軽さとスピード感があるからです。

キャリア決済現金化が持つ5つの主なメリットを紹介します。

審査なしで利用しやすい

キャリア決済現金化の最大のメリットは、金融機関のような審査が一切ない点です。

銀行のカードローンや消費者金融で融資を受ける場合、勤務先への在籍確認や信用情報の照会が行われ、過去に滞納歴があったり収入が不安定だったりすると利用できません。

しかし、キャリア決済の枠は携帯電話の契約時点で既に付与されているため、現金化を使う際に信用情報をあらためて調べられることはありません。

いわゆる「ブラックリスト」に載っている状態の方や、定期収入の証明が難しい主婦・学生の方でも問題なく使えます。

クレジットカードがなくても現金化できる

クレジットカードのショッピング枠を使った現金化も知られていますが、カードを持っていない、または審査に通らず作れないという方も多いはずです。

キャリア決済現金化であれば、クレジットカードの有無は関係ありません。

普段使っているスマートフォンと、毎月しっかり携帯料金を支払っている実績さえあれば、誰でも後払いの仕組みで現金を作れます。

新しくカードを申し込んで発行を待つ必要もないため、カードなしで生活している方にとって最も身近な調達手段です。

スマホだけで手続きできる

手続きのすべてがスマートフォン1台で完結する点も、現代のニーズにマッチした大きなメリットです。

店舗型の買取店のように外へ出向く必要はなく、自動契約機に入るところを誰かに見られるリスクもありません。

自宅でも仕事の休憩時間でも、場所と時間を選ばずスマホの画面をタップするだけで申し込みから決済まで進められます。

身分証明書もスマホのカメラで撮影してアップロードするだけなので、コピーやFAXの手間が一切かかりません。

即日で現金を用意できる可能性がある

急な医療費・冠婚葬祭・支払いの督促など、一刻を争う場面において「即日対応」できる点は非常に強力です。

優良な専門業者を使えば、申し込みから最短数分、遅くとも数時間以内に指定した口座へ入金されます。

特にネット銀行などのモアタイムシステムに対応した口座を受取先にしていれば、平日の夜間や土日祝日でもリアルタイムで着金を確認できます。

今日中にお金を用意しなければ間に合わないという状況において、このスピード感は強い味方になります。

少額の資金調達に使いやすい

キャリア決済の限度額は月10万円程度に設定されているため、使いすぎを防ぐセーフティネットとして機能し、少額の調達に役立ちます。

消費者金融などでまとまった額を借りると、余計なお金まで使ってしまいがちですが、キャリア決済であれば「今月の生活費が数万円だけ足りない」「今週末の交際費だけ補填したい」といったピンポイントな支払いに合わせて、必要最小限の現金化が行えます。

翌月の携帯料金と一緒に無理なく支払える範囲で使えるため、借金地獄に陥るリスクを低く抑えられます。

キャリア決済現金化のデメリット・注意点

キャリア決済現金化は便利で手軽な資金調達方法ですが、メリットばかりに目を向けると思わぬトラブルに巻き込まれる可能性があります。

利用を始める前に、どのようなリスクや注意点があるかを正しく把握しておきましょう。

特に意識すべき5つのデメリットを解説します。

換金率分だけ手元に残る金額が減る

キャリア決済現金化を行うと、利用した決済金額のすべてが現金として手に入るわけではありません。

業者の手数料やギフト券の買取相場(換金率)に応じて、必ず一定の金額が差し引かれます。

例えば、換金率が80%の状態で1万円分のキャリア決済を使った場合、手元に入るのは8,000円で、差額の2,000円はコストとして失います。

これは実質的に非常に高い利息を払っているのと同じ状態であるため、頻繁に繰り返すと手数料の負担だけで家計が圧迫されていきます。

携帯料金の支払い負担が翌月に増える

キャリア決済で使った金額は、翌月の携帯電話料金と合算されて一括で請求されます。

現金化によって一時的に手元のお金を増やせますが、それは翌月の収入を前借りしている状態に過ぎません。

翌月の請求額が普段よりも数万円高くなるため、事前の資金計画を立てていないと今度は翌月の携帯料金が払えなくなるという悪循環に陥ります。

分割やリボ払いのような後ろ倒しができない一括請求だからこそ、翌月に確実に支払える範囲内で使う自制心が求められます。

利用規約違反になる可能性がある

ドコモ・au・ソフトバンクなどの主要キャリアは、いずれも利用規約において「現金化を目的としたキャリア決済の利用」を明確に禁止しています。

キャリア決済はあくまで商品の購入やサービスの対価を支払うために提供されている機能であり、お金を作るための転売行為を想定したものではありません。

法律に直接触れる違法行為とは言えなくても、携帯会社との契約ルールを破る行為であることに変わりありません。

現金化を目的とした決済と判断された場合には、ペナルティが科される可能性があります。

利用停止や限度額減額のリスクがある

携帯会社に現金化の利用を疑われたり発覚したりした場合、即座にキャリア決済機能が停止されるリスクがあります。

完全に停止されなくても、10万円あった利用限度額が数千円から1万円程度に一気に減額されるケースも少なくありません。

さらに悪質とみなされた場合には、キャリア決済だけでなく携帯電話の契約そのものを強制解約される最悪のシナリオも考えられます。

スマホが使えなくなると日常生活や仕事に大きな支障をきたすため、このリスクは常に頭に入れておく必要があります。

悪質業者に引っかかるリスクがある

インターネット上で営業している現金化業者の中には、利用者を騙そうとする悪質な業者が一部紛れ込んでいます。

こうした業者を使ってしまうと、キャリア決済でギフト券などを購入させてコードを送らせたにもかかわらず、いつまで経っても口座に現金が振り込まれないという詐欺被害に遭う恐れがあります。

また、申し込み時に入力した個人情報やスマートフォンの決済情報が悪用され、別の犯罪に使われたり身に覚えのない請求が届いたりする二次被害のリスクもあります。

業者選びは徹底的に慎重に行うことが必要です。

キャリア決済現金化は違法?利用前に知るべきリスク

キャリア決済現金化を検討する際、「この行為は法律に触れないか」という不安を抱くのは当然です。

結論から言うと法律違反として逮捕されるようなことはありませんが、民間企業との契約上の重大なリスクが伴います。

法律とルールの違いを正しく理解しておきましょう。

キャリア決済現金化そのものが直ちに違法とは限らない

現在の日本の法律において、自分のスマートフォンに付与されたキャリア決済の枠で商品を購入し、それを売って現金を得る行為そのものを直接取り締まる法律は存在しません。

そのため、キャリア決済現金化を行ったからといって、警察に逮捕されたり刑罰を科されたりするような、直ちに「違法」とみなされる可能性は極めて低いです。

あくまで自分自身の決済枠の範囲内で買い物を行っている形式をとるため、私的な売買行為の延長線上として扱われます。

ただし、最初から支払う意思がないのに限度額いっぱいまで使うなど、度を越した悪質なケースは詐欺罪に問われる可能性があるため注意が必要です。

ただし各キャリアの利用規約に違反する可能性がある

法律上は違法でなくても、ドコモ・au・ソフトバンクなどの携帯会社が定めている「利用規約」には明確に違反します。

各キャリアの規約には、本来のショッピング目的ではなく、現金の調達を目的として決済機能を使うことを禁止する条項が盛り込まれています。

つまり、ユーザーと携帯会社との間で交わした「約束事」を破る行為になります。

発覚した場合には法律による処罰ではなく、携帯会社から規約に基づいたペナルティを受けることになります。

不正利用と判断されると利用停止になる可能性がある

携帯会社に現金化目的の利用を察知されたり、不正な利用パターンと判断されたりした場合、即座にキャリア決済機能の停止処分が下されます。

これまでボタン一つでできていた後払い決済が一切使えなくなり、日常のアプリ課金やネットショッピングにも支障が出ます。

状況が極めて悪質と判断された場合には、キャリア決済の停止だけでなく、携帯電話の回線契約そのものを強制解約されるリスクもあります。

スマートフォンの回線を失うことは、現代社会において生活基盤を失うことに等しいため、非常に重いリスクです。

携帯料金を滞納すると信用情報に影響する恐れがある

キャリア決済を使った分は翌月の携帯料金と合算されて請求されます。

期日までに支払えず滞納してしまった場合、単にスマホが止まるだけでなく、個人の「信用情報」に傷がつく恐れがあります。

特に、スマホの端末代金を毎月分割払いにしている場合、携帯料金の滞納は「ローンの滞納」と同義として扱われ、信用情報機関(CICなど)に事故情報として登録されることがあります。

これが原因で、将来的にクレジットカードが作れなくなったり、自動車や住宅のローン審査に通らなくなったりする不利益を被ることになります。

詐欺業者との取引には特に注意が必要

現金化のプロセスの中で法律上の犯罪トラブルに巻き込まれるケースの多くは、「悪質な現金化業者」が原因です。

ネット上には実体のない詐欺業者が存在します。

このような業者に騙されて決済データや個人情報を渡してしまうと、お金が振り込まれないばかりか、情報が転売されるなどして、気づかないうちに犯罪の片棒を担がされてしまうような深刻な二次被害に発展することもあります。

安全性を最優先にし、怪しい業者には近づかないことが基本です。

キャリア決済現金化はバレる?携帯会社に発覚する原因

「キャリア決済を現金化に使ったら、携帯会社にバレてしまうのではないか」と不安に思う方は多いです。

携帯会社はユーザーの決済パターンをシステムで24時間監視しており、不自然な動きがあると人間の目によるチェックが入り、現金化が発覚することがあります。

どのような行為が引き金となってバレるのか、具体的な原因を解説します。

短期間で高額決済を繰り返した場合

最も携帯会社にバレやすい原因の一つが、短い期間に何度も続けて高額な決済を繰り返す行為です。

数分おきに1万円・2万円と連続して決済を行ったり、数日間のうちに利用限度額の上限いっぱいまで使い切ろうとしたりする動きは、通常のショッピングとしては不自然です。

携帯会社の不正検知システムは、こうした急激な利用状況の変化を敏感にキャッチします。

「現金化目的の利用」または「第三者によるスマートフォンの不正利用(乗っ取り)」と判断され、決済が一時的にロックされたり、オペレーターから直接連絡が入ったりします。

換金性の高い商品ばかり購入した場合

キャリア決済で購入する「商品の種類」も、発覚の原因になります。

現金化によく使われるAppleギフトカード・Amazonギフト券・任天堂ウェブマネーなどの電子ギフト券は、すぐに現金に換えられるため、携帯会社から「換金性の高い商品」として厳重にマークされています。

普段はアプリ課金や少額のネットショッピングにしかキャリア決済を使っていない人が、突然数万円分もの電子ギフト券をまとめて購入すると、システムが自動的にアラートを出します。

購入理由に説明がつかない場合は、現金化を疑われる可能性が高くなります。

普段の利用履歴と大きく違う決済をした場合

携帯会社は、ユーザーごとに過去の「普段の利用実績」を蓄積しています。

毎月1,000円〜2,000円程度しかキャリア決済を使っていないユーザーが、ある日突然5万円・10万円といった大きな金額の決済を試みると、普段の行動パターンから大きく外れているとみなされます。

クレジットカードの不正利用検知システムと同様に、スマホのキャリア決済でも「普段と違う異常な挙動」はすぐに検知される仕組みになっているため、一発で監視対象となります。

携帯料金を滞納した場合

キャリア決済を限度額まで使っても、翌月の請求日に携帯料金を全額支払っていれば、携帯会社から深く追及されるリスクは相対的に低くなります。

しかし、翌月の携帯料金を期日までに支払えず滞納してしまうと話が変わります。

料金が未払いになると、携帯会社は回収のためにそのユーザーの利用履歴を詳しく調べます。

その際、直前に換金性の高いギフト券などを大量に購入していた履歴が見つかると、「支払うあてがないのに現金化目的で枠を使い切った悪質なユーザー」と判断され、利用停止などの処分が下ります。

家族名義の回線や家族割の明細で発覚する場合

携帯会社にバレるリスクだけでなく、一緒に暮らす家族に現金化が発覚するケースも少なくありません。

特に、親の名義の回線を子供が使っている場合や、家族で携帯料金を一つにまとめている「家族割」のプランに加入している場合は注意が必要です。

キャリア決済を使うと、毎月の利用明細やオンラインの管理画面(My docomo・my au・My SoftBankなど)に、購入したショップ名や商品名がしっかりと記載されます。

請求額が突然跳ね上がるため、明細をチェックした家族に不審に思われ、現金化が発覚することになります。

キャリア決済現金化で利用停止になるケース

携帯会社から現金化の利用を疑われた結果、キャリア決済機能や携帯回線が「利用停止」になるケースがあります。

一度ペナルティを受けると、生活に欠かせないスマートフォンに様々な制限がかかります。

どのようなケースで停止になりやすいのか、その具体例と万が一の対処法を解説します。

限度額いっぱいまで一気に使ったケース

利用限度額が5万円や10万円と設定されている中で、その上限枠をたった1回の決済や数時間という短いスパンで一気に使い切ってしまったケースは、停止の対象になりやすいです。

携帯会社の監視システムは、このような極端な使い方の変化を「不正利用の兆候」として自動的に検知します。

現金化目的かどうかにかかわらず、スマートフォンの盗難やアカウントの乗っ取りによる被害を防ぐためのセキュリティロックが発動し、キャリア決済機能が差し止められます。

ギフト券を短期間で何度も購入したケース

AppleギフトカードやAmazonギフト券などの電子ギフト券を、数日間のうちに何度も繰り返し購入するケースも非常に危険です。

一般的なユーザーが、自分用やプレゼント用として数万円分のギフト券を毎日のように買い続けることはまずありません。

「換金性の高い商品」のみを狙って短期間に何度も決済を繰り返す行為は、携帯会社から見れば「現金化を行っている証拠」として扱われやすくなります。

業者の指定通りに進めているつもりでも、購入頻度が高すぎると利用停止を免れなくなります。

キャリアからの確認連絡を無視したケース

不自然な決済があった際、携帯会社から登録している電話番号に直接確認の連絡が入ったり、SMSで利用確認のメッセージが届いたりすることがあります。

このとき「現金化がバレるのが怖い」という理由でキャリアからの着信や確認連絡を無視し続けると、ほぼ確実に利用停止処分となります。

携帯会社側は連絡がつかない以上は第三者による不正アクセスの可能性が高いと判断し、被害拡大を防ぐためにアカウントの機能をストップさせるからです。

連絡が来たら、必ず無視せず対応する必要があります。

携帯料金の支払いが遅れたケース

現金化の目的がバレていなくても、翌月の携帯料金の支払いが期日より遅れた場合は、その時点でキャリア決済機能が停止されます。

キャリア決済は「期日通りに携帯料金を支払うこと」を大前提としてユーザーに付与されている後払い機能だからです。

一度支払いが遅れると、未払い分をすべて清算するまでキャリア決済は使えなくなります。

清算が終わって利用が再開されたとしても、支払いの信用を失ったことで翌月からの利用可能枠が大きく減額されるペナルティを受けるケースがほとんどです。

利用停止後にやるべきこと

万が一キャリア決済が停止になってしまった場合、まずは落ち着いて「停止された本当の原因」を確かめることが先決です。

単なる携帯料金の未払いが原因であれば、すぐにコンビニやネットバンキングで滞納分を全額支払うことで、数時間から翌日には機能が再開されます。

しかし、現金化が携帯会社に発覚したことによるペナルティとしての停止の場合、ユーザー側の操作で解除することはできません。

その場合は、キャリアのサポートセンターに連絡して指示を仰ぐか、以後の不審な決済を一切控えてこれ以上のペナルティを避けるしかありません。

キャリア決済現金化ができない原因と対処法

現金化業者に申し込みをして手続きを進めようとしても、何らかの理由でキャリア決済自体がエラーになり現金化できないことがあります。

急いでお金を用意したい時に手続きが進まないと焦りますが、決済が通らないのには必ず明確な理由があります。

よくある原因と対処法を整理しました。

キャリア決済の利用限度額が不足している

キャリア決済現金化ができない最も単純な原因は、今月使える「利用限度額(残高)」の上限に達している、または購入したい商品の金額に対して残高が不足しているケースです。

キャリア決済の枠は毎月1日にリセットされますが、日常のアプリ課金やサブスクリプションの自動引き落とし、ネットショッピングなどで、気づかないうちに枠を消費していることがあります。

各キャリアのマイページ(My docomo・my au・My SoftBankなど)にログインし、現時点で「あといくら使えるか」の利用可能額を正確に確認しましょう。

携帯料金の未払いや滞納がある

今月の利用限度額が十分に割り当てられていても、過去の携帯料金に未払いや滞納がある場合は、キャリア決済機能にロックがかかり使えなくなります。

先月分の支払いが数日遅れている程度でも、携帯会社はリスク回避のために即座に後払い機能をストップさせます。

この場合の対処法は、未払いになっている携帯料金を早急にすべて清算すること以外にありません。

コンビニ決済やクレジットカードで滞納分を全額支払えば、システムに反映され次第、通常は数時間から翌日にはキャリア決済機能が再開されます。

契約期間が短く利用枠が少ない

スマートフォンを新規契約したばかりのときや、他社から乗り換え(MNP)をした直後の数ヶ月間は、キャリア決済の利用限度額が非常に低く設定されているため、思うように現金化できないことがあります。

携帯会社は、ユーザーの「毎月しっかり料金を支払ってくれるか」という実績(信用)を見て限度額を徐々に引き上げていくため、契約直後は5,000円〜1万円程度しか枠がもらえないのが一般的です。

毎月の支払期日をしっかり守り、契約期間が半年から1年以上経過して自然に利用枠が増額されるのを待つしかありません。

年齢や契約名義の条件で制限されている

スマートフォンの契約者が未成年(18歳未満)である場合や、利用者が未成年として登録されている場合、各キャリアのルールにより、キャリア決済の月間利用上限額が1万円〜最大でも2万円程度に制限されます。

そのため、まとまった額の現金化を行おうとしても決済が通りません。

また、現金化業者側も、トラブル防止の観点から未成年者からの申し込みを受け付けていないケースがほとんどです。

名義が親になっている場合は、成人している親名義の本人が自ら申し込むか、成人年齢に達してから自分名義に回線を変更する必要があります。

決済先がキャリア決済に対応していない

自分でギフト券などを購入して現金化しようとする際、利用しようとしているオンラインショップや購入ルートが、そもそも自分のキャリアの決済方法に対応していないケースがあります。

例えば、特定のギフト券はドコモのd払いでは買えるけれど、ソフトバンクのおまとめ支払いには対応していない、といった仕様の違いが存在します。

この場合は、各キャリアが発行しているプリペイドカード(ソフトバンクカードやau PAY プリペイドカードなど)に一度キャリア決済から残高をチャージし、そのカードをクレジットカード代わりに使って購入ルートを開拓する方法が有効です。

業者の営業時間外で振込できない

キャリア決済による商品の購入までは完了したものの、現金化業者からの振込が行われないという場合は、その業者の「振込業務の営業時間」を過ぎている可能性が考えられます。

「24時間年中無休で受付」とサイトに書かれていても、それは自動フォームからの申し込みを24時間受け付けているだけであり、夜間や早朝はスタッフによる振込処理がストップしている業者は少なくありません。

申し込み前に必ず「受付時間」ではなく「即日振込が可能な対応時間」を確認し、業者が確実に営業している時間帯を選んで手続きを進めましょう。

悪質なキャリア決済現金化業者を避けるポイント

インターネット上に数多く存在する現金化業者の中には、利用者を騙して利益を得ようとする悪質な業者が一部紛れ込んでいます。

こうした業者に関わってしまうと、お金が振り込まれないばかりか、取り返しのつかないトラブルに巻き込まれる危険性があります。

悪質業者を見極めるための重要なポイントを解説します。

会社情報や運営者情報が不明な業者は避ける

信頼できる業者を見分ける第一歩は、公式サイト内に「特定商取引法に基づく表記」や「会社概要」が正しく記載されているかを確認することです。

まともな運営を行っている業者であれば、会社名・代表者氏名・所在地の住所・固定電話の連絡先などが明確に開示されています。

一方で、悪質な業者のサイトでは、会社名が架空のものだったり、住所が途中で途切れていたり、連絡先が携帯電話の番号(090や080など)しか書かれていないケースが目立ちます。

トラブルが起きた際に連絡が取れなくなるリスクが高いため、運営者情報が不透明な業者は使わないようにしてください。

換金率が相場より高すぎる業者は注意

サイト上に「換金率95%以上確定」「一律98%で現金化」など、あまりにも高すぎる換金率を掲げている業者は、悪質業者の可能性が高いと言えます。

キャリア決済現金化の一般的な相場は70%〜90%前後であり、業者が利益や運営コスト・決済手数料を考慮すると、90%台後半のレートを常時維持することはビジネスの構造上不可能です。

こうした極端な高水準を謳う業者の多くは、利用者を惹きつけるための嘘の数字を掲載しており、実際に申し込むと理由をつけて大幅に減額されるか、最悪の場合は決済だけをさせて現金を1円も振り込まない詐欺業者の恐れがあります。

手数料を後出しする業者は危険

悪質業者がよく使う手口の一つに、最初は高い換金率を提示しておきながら、手続きが完了した後に事前の説明になかった「不明な手数料」を大量に差し引くという手法があります。

「システム利用料」「振込手数料」「即日特急料金」といった名目で数千円から数万円が引かれ、実際に振り込まれた金額を計算すると実質的な換金率が50%〜60%まで下がっていたというトラブルが多発しています。

優良な業者は、申し込みの初期段階で手数料を含めた最終的な振込金額を明記してくれます。

見積もりの段階で曖昧な返答をする業者は危険です。

口コミや評判が不自然な業者に注意

業者を選ぶ際にネット上の口コミや比較サイトを参考にする方は多いですが、内容が不自然に絶賛ばかりされている場合は注意が必要です。

悪質な業者は、自作自演でSNSやレビューサイトに「対応が最高だった」「一番高く買い取ってくれた」といった書き込みを投稿し、自社のイメージを良く見せようとすることがあります。

非の打ち所がない口コミばかりが並んでいるサイトや、具体的な取引の流れが書かれていない画一的なレビューが多い場合は鵜呑みにせず、複数の異なる情報源から客観的な意見を集めることが大切です。

入金時間や受取額を事前に明記している業者を選ぶ

安全な優良業者を見極める最大のポイントは、決済を行う前に「実際の受取額(振込金額)」と「入金までにかかる時間」をはっきりと書面(メールやマイページ内)で提示してくれるかどうかです。

クリーンな運営を行っている業者は、利用者に納得して使ってもらうために、数字をごまかすようなことはしません。

決済のボタンを押す直前の段階で、すべてのコストが引かれた後の「確定の振込金額」が画面やメールに明記されている業者であれば、後出しの手数料トラブルに遭う心配なく安心して手続きを任せられます。

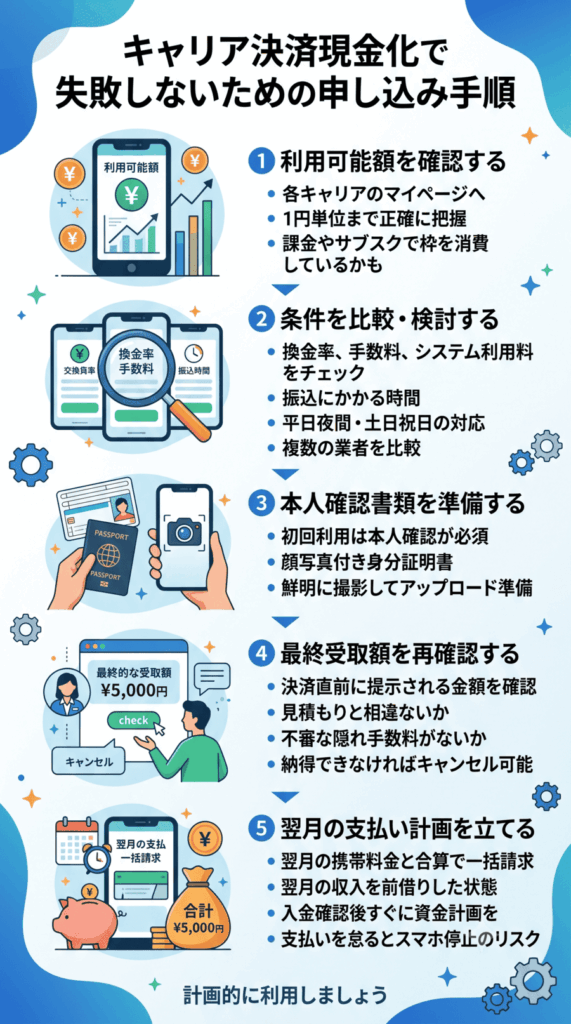

キャリア決済現金化で失敗しないための申し込み手順

キャリア決済現金化を初めて使うときや急いでお金を用意したいときには、つい焦って手続きを進めてしまいがちです。

しかし、手順を一つでも間違えると、決済が通らなかったり振込に時間がかかったりする原因になります。

無駄なトラブルを避けてスムーズに現金を手に入れるための5つのステップを解説します。

利用可能額を確認する

申し込み手続きを始める前に、まず自分のスマートフォンで今月利用できるキャリア決済の「残高(利用可能額)」を必ずチェックしてください。

利用限度額は毎月1日にリセットされますが、日々のアプリ課金やサブスクリプションの自動引き落とし、ネットショッピングなどで、気づかないうちに枠を消費していることがよくあります。

各キャリアのマイページにログインし、現時点で「あといくら決済に使えるか」を1円単位まで把握しておくことが、手続きを途中で止めないための第一歩です。

換金率・手数料・振込時間を比較する

利用可能額がわかったら、次に現金化業者をいくつかピックアップして条件を比較検討します。

サイトに掲載されている見た目の換金率だけでなく、「振込手数料やシステム利用料などの追加費用が発生するか」「自分の口座への振込にはどれくらいかかるか」を細かくチェックすることが大切です。

特に平日の夜間や土日祝日の場合は、その時間帯でも即時振込に対応している業者を絞り込む必要があります。

複数の業者を比較することで、より好条件で安全な業者を見つけられます。

本人確認に必要な書類を準備する

利用する業者を決めたら、申し込みがスムーズに進むよう「本人確認書類」をあらかじめ手元に用意しておきましょう。

現金化業者は不正利用や犯罪を防ぐために、初回利用のユーザーに対して本人確認を行うことが義務付けられています。

一般的には、運転免許証・マイナンバーカード・パスポートなどの顔写真付き公的身分証明書が求められます。

スマートフォンのカメラで書類の表面・裏面を鮮明に撮影してすぐにアップロードできる状態にしておくと、審査時間が大幅に短くなります。

申し込み前に最終受取額を確認する

業者への申し込みフォームに入力を済ませた後、実際のキャリア決済(商品の購入)に進む直前のタイミングで、必ずスタッフから提示される「最終的な受取額(実際の振込金額)」を再確認してください。

事前の見積もりと相違がないか、不審な隠れ手数料が引かれていないかを文字ベースで確認することが重要です。

この段階であれば、提示された金額に納得がいかない場合にいつでもキャンセルできます。

金額に完全に納得した上で、次の決済ステップへ進むようにしましょう。

入金後は翌月の支払い計画を立てる

無事に口座へ現金が振り込まれ、お金の問題が解決したからといって、そこで終わりではありません。

キャリア決済で使った金額は翌月の携帯電話料金と合算されて一括で請求されるため、実質的には「翌月の収入を前借りした状態」に過ぎません。

入金を確認したその日のうちに、翌月の給料日や請求日に向けて、携帯料金を遅滞なく支払うための資金計画を立ててください。

翌月の支払いを怠ると、スマホの停止や信用情報への悪影響という新たな問題が発生するため、計画的な家計管理が必要です。

キャリア決済現金化以外の資金調達方法との比較

急に現金が必要になった際の選択肢は、キャリア決済現金化だけではありません。

世の中には様々な資金調達の方法があり、それぞれ金利や手数料、用意できる金額の規模、信用情報への影響などに大きな違いがあります。

キャリア決済現金化と他の代表的な調達方法を比較して、状況に応じた選び方を考えていきましょう。

カードローンとの違い

カードローン(銀行や消費者金融)とキャリア決済現金化の最大の違いは、「融資(借入)」であるか「ショッピング枠の転売」であるかという点です。

カードローンを使う際は厳しい審査が行われ、信用情報に問題があったり収入が不安定だったりすると契約できません。

また、借入履歴が信用情報機関に記録されます。

その反面、一度審査に通れば数十万円から数百万円規模のまとまった資金を調達でき、返済も長期の分割払いが選べるため翌月の負担を分散できます。

少額で審査なしにすぐ用意したい場合はキャリア決済、高額で計画的に返済したい場合はカードローンを使いましょう。

後払いアプリ現金化との違い

PayPay・Paidy・Kyashなどの「後払いアプリ」の決済枠を使って現金化する方法は、スマホ1台で完結する点においてキャリア決済現金化と非常によく似ています。

大きな違いは、利用できる金額の柔軟性と初期の限度額です。

キャリア決済は携帯電話の契約期間や支払い実績に応じて最初から数万円〜10万円の枠が与えられていることが多いですが、後払いアプリは初回利用時の限度額が数千円から1万円程度と低く設定される傾向があります。

ただし、アプリによっては利用実績を積むことでキャリア決済以上の限度額に育つこともあるため、中長期的な使い分けも可能です。

クレジットカード現金化との違い

クレジットカード現金化は、カードの「ショッピング枠」を使って商品を購入し、それを現金化する手法です。

キャリア決済現金化との一番の違いは、調達できる金額の規模感です。

キャリア決済が最大でも月に10万円程度であるのに対し、クレジットカードは数十万円から数百万円というショッピング枠を持っていることが多く、まとまった大金が必要な場合に有利です。

支払い方法もあとから分割払いやリボ払いに変更できるため、翌月の負担をコントロールしやすいという強みがあります。

ただし、そもそもクレジットカードを所有していることが大前提です。

給料前払いサービスとの違い

給料前払いサービスは、自分がすでに働いた分の給与を本来の支給日よりも前に受け取れる仕組みです。

キャリア決済現金化との違いは、これが「借金」や「後払い」ではなく「自分が稼いだお金の早期受け取り」である点です。

そのため、翌月に重い請求が来ることはなく、次の給料から前払い分が差し引かれるだけなので、家計へのダメージが極めて低いメリットがあります。

ただし、勤務先がこのサービスを導入していなければ使えず、まだ働いていない分の未来の給料を先取りすることはできません。

どの方法を選ぶべきかの判断基準

これらの方法からどれを選ぶかは、「必要な金額」「急ぎの度合い」「自分の信用状態」の3つを基準に判断します。

数万円程度の少額を、審査なしで今すぐ(今日中)に用意したいなら、「キャリア決済現金化」や「後払いアプリ」が最も現実的です。

10万円を超えるまとまった金額が必要で翌月の一括払いが難しいなら、審査を受けてでも「カードローン」を使うか、「クレジットカード現金化」で分割払いを選ぶのが賢明です。

会社が対応しているなら、まずはリスクのない「給料前払い」を最優先に検討しましょう。

キャリア決済現金化に関するよくある質問

キャリア決済現金化を初めて使う際には、安全性や手続きのルールについて様々な疑問が生じるものです。

多くの方が抱きがちな質問に対して、わかりやすくお答えします。

キャリア決済現金化は本当に即日でできますか?

はい、優良な専門業者を使えば、申し込んだその日のうちに即日で現金を受け取ることが可能です。

手続きはすべてスマートフォン上で完結するため、申し込みから本人確認、決済、口座への振込まで、早ければ最短数分から数十分程度で完了します。

ただし、業者の営業時間外(深夜や早朝)に申し込んだ場合や、利用する銀行の口座が夜間・休日の即時入金に対応していない場合は、振込が翌営業日に回されることがあるため、事前に業者の対応時間を確認しておきましょう。

キャリア決済現金化は24時間利用できますか?

インターネット上で営業している現金化業者の多くは、公式サイトからの「申し込みの受付」を24時間365日受け付けています。

しかし、深夜や早朝の時間帯はスタッフによる確認や振込処理がストップしている業者も少なくありません。

24時間いつでもリアルタイムで現金を振り込んでほしい場合は、受付だけでなく「24時間振込対応」と明記されている業者を選び、なおかつ自分の受取口座が24時間即時着金に対応しているネット銀行などである必要があります。

キャリア決済現金化の換金率はどれくらいですか?

キャリア決済現金化の換金率は、一般的に70%から90%前後が相場です。

この換金率は、利用する業者の設定や、決済で購入する電子ギフト券(Appleギフトカードなど)のその時々の市場需要によって日々変動します。

多くの業者では初回のみ「初回限定キャンペーン」として85%以上の高換金率を設定し、2回目以降は75%〜80%前後の通常レートに下がることが多いため、事前の確認が必要です。

d払いでもキャリア決済現金化できますか?

はい、NTTドコモの「d払い(旧ドコモ払い)」を使ったキャリア決済現金化は可能です。

多くの現金化業者やギフト券買取サイトがd払いに対応しています。

一般的な手順としては、d払いで公式オンラインストアなどからAppleギフトカードなどを購入し、それを業者に売却して現金化を行います。

ドコモはセキュリティの監視が比較的厳しいため、短期間に限度額いっぱいまで何度も決済を繰り返すような不自然な使い方は避けてください。

auかんたん決済でも現金化できますか?

はい、auが提供している「auかんたん決済」でも問題なく現金化を行えます。

auかんたん決済の特徴として、「au PAY プリペイドカード」の残高へ直接キャリア決済からチャージできる点が挙げられます。

チャージしたバーチャルカードで各種ギフト券を購入するルートを挟むことで、使える現金化業者や買取サイトの幅が広がり、より好条件でスピーディーな資金調達を行いやすくなります。

ソフトバンクまとめて支払いでも現金化できますか?

はい、ソフトバンクおよびワイモバイルが提供している「ソフトバンクまとめて支払い(ワイモバイルまとめて支払い)」を使った現金化も広く行われています。

公式のストアでギフト券を直接購入するか、「ソフトバンクカード」という専用のプリペイドカードに後払いの枠をチャージして決済に使います。

ソフトバンクは決済の処理が早い反面、毎月の携帯料金の支払いに1日でも遅れると翌月の利用限度額を大幅に減額するペナルティが厳しいため、利用後の支払い計画が重要です。

キャリア決済現金化は家族にバレますか?

自分の名義で携帯電話を契約しており、毎月の明細をオンライン(Web明細)のみに設定していれば、家族に現金化の利用がバレる可能性は非常に低いです。

しかし、家族と同じ名義の回線を使っている場合や、家族割のプランで請求が一つにまとまっている場合は注意が必要です。

利用明細に購入したショップ名や金額が記載されるため、携帯料金の請求額が突然数万円も跳ね上がったことで、不審に思った家族に明細をチェックされて発覚するケースがあります。

キャリア決済現金化で携帯が止まることはありますか?

現金化の行為そのものが直接の原因となって携帯電話が止まることは、基本的にはありません。

しかし、現金化で限度額いっぱいまで使い切った結果、翌月に合算して請求された高額な携帯料金を支払えずに「滞納」してしまった場合は、確実に携帯電話が止まります。

また、携帯会社の利用規約で禁止されている現金化目的の決済であると完全に発覚した場合には、最悪のペナルティとして回線を強制解約されるリスクは存在します。

未成年でもキャリア決済現金化できますか?

基本的には、未成年(18歳未満)の方がキャリア決済現金化を使うことはできません。

各携帯会社のルールにより、未成年者のキャリア決済の利用限度額は月1万円〜2万円程度と非常に低く制限されているため、まとまった現金化には向きません。

また、現金化業者やギフト券の買取サイト自体が、利用規約において「未成年者からの申し込みは一切不可」と定めているため、手続き自体を受け付けてもらえません。

安全な業者を選ぶには何を見ればいいですか?

安全な優良業者を選ぶためには、まずサイト内に「会社名・代表者名・固定電話の番号・所在地の住所」が明記されているか(特定商取引法に基づく表記があるか)を確認してください。

次に、換金率が相場(70%〜90%)を大きく逸脱して高すぎないかチェックします。

最も重要なのは、実際に決済を行う直前の段階で、手数料をすべて引いた「最終的な振込金額」をメールなどで明確に提示してくれるかどうかです。

ここをごまかさない業者は信頼できます。

キャリア決済現金化のまとめ

スマートフォンのキャリア決済現金化は、クレジットカードを持っていない方や、審査なしで今すぐ少額の資金を用意したい方にとって便利な手段です。

しかし、正しく安全に使うためには、仕組みやリスクをしっかり頭に入れた上で行動する必要があります。

即日性だけでなく安全性と手数料を確認することが重要

キャリア決済現金化を使う際は、「今日中に振り込まれるか」という即日性ばかりに気を取られず、業者の安全性や「実際に手元に残る金額」を必ずチェックしてください。

サイトに掲載されている高い換金率の数字だけで決めてしまうと、後から高額な手数料を引かれて大損をするトラブルに遭いかねません。

事前に会社概要をチェックし、決済を行う前に手数料込みの最終的な受取額を明記してくれる、信頼できる業者を選ぶことが失敗を防ぐ一番の鍵です。

キャリア別・時間帯別に使える方法を確認する

ドコモ・au・ソフトバンクなど、自分が契約している携帯会社によって、キャリア決済の利用限度額や現金化に使える具体的なルートは異なります。

また、平日の日中であればスムーズに即日振込が行われますが、夜間や土日祝日の場合は、業者と自分の口座の双方が24時間即時着金(モアタイムシステムなど)に対応しているかを確認する必要があるため、事前のリサーチが欠かせません。

リスクを理解したうえで信頼できる業者を選ぶ

キャリア決済現金化は法律違反ではないものの、携帯会社の利用規約には違反する行為です。

短期間での高額決済や携帯料金の滞納を行うと、キャリア決済の停止や限度額の減額、信用情報への悪影響といったペナルティを受けるリスクがあります。

現金化を使った後は翌月の一括請求に向けて計画的な家計管理を行い、無理のない範囲で、実績のある安全な業者を介して活用するようにしましょう。